📚 学習時間:1時間30分

📚 累計時間:9時間00分

🎥 学習内容:CPAラーニング 第4章【商品売買】

✍ 学習方法:動画を視聴しながら、自分なりに要点を整理

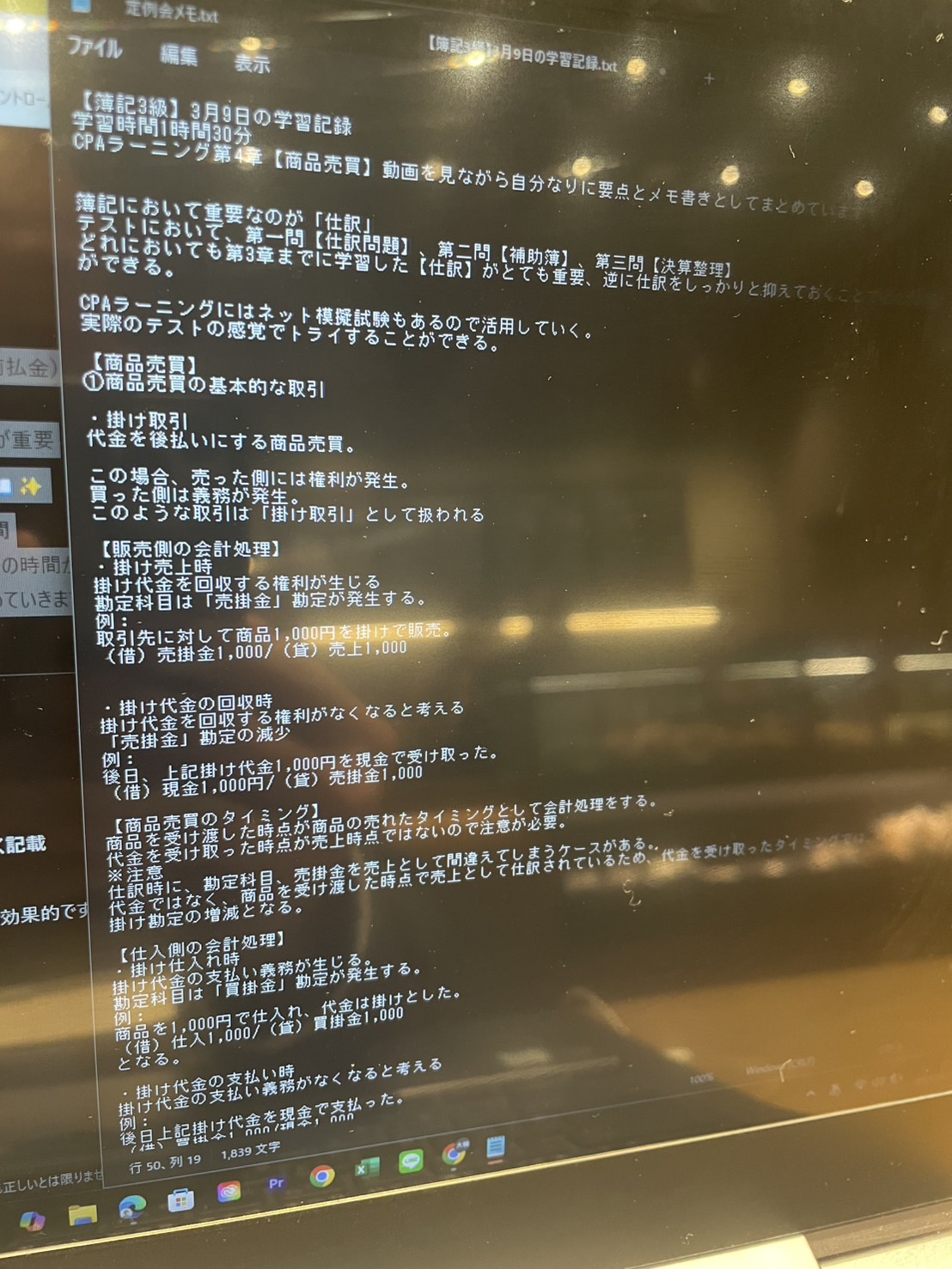

仕訳の重要性

簿記において最も重要なのは「仕訳」。

📌 試験問題の構成

✅ 第一問【仕訳問題】

✅ 第二問【補助簿】

✅ 第三問【決算整理】

どの問題も仕訳が基礎となるため、仕訳を正確に理解することが合格への鍵 になります!

また、CPAラーニングにはネット模擬試験があるので、今後活用予定 です。

【商品売買】の仕訳

1. 掛け取引(販売側)

💡 掛け取引とは?

代金を後払いにする商品売買のこと。

🔹 掛け売上時(商品を販売したタイミング)

→ 売った側は代金を受け取る権利が生じるため、「売掛金」勘定を使用する。

(借)売掛金 1,000 / (貸)売上 1,000

🔹 掛け代金の回収時(代金を受け取ったタイミング)

→ 「売掛金」勘定が減少する。

(借)現金 1,000 / (貸)売掛金 1,000

⚠ 注意点

売上は商品を引き渡したタイミングで計上し、代金を受け取ったタイミングではない!

2. 掛け取引(仕入側)

🔹 掛け仕入時(商品を仕入れたタイミング)

→ 代金を支払う義務が発生するため、「買掛金」勘定を使用する。

(借)仕入 1,000 / (貸)買掛金 1,000

🔹 掛け代金の支払い時(代金を支払ったタイミング)

→ 「買掛金」勘定が減少する。

(借)買掛金 1,000 / (貸)現金 1,000

⚠ ポイント

✅ 収益(売上)のプラスと、現金のプラスはタイミングが異なる

✅ 売上と仕入は、代金のやり取りではなく商品の受け渡しが基準

3. 手付金(代金の前払い)

💡 手付金とは?

商品を受け取る前に、前もって支払われる代金のこと。

🔹 【売上側】手付金の受領

手付金を受け取ると、商品を引き渡す義務が生じるため、「前受金」(負債)として処理。

(借)現金 1,000 / (貸)前受金 1,000

※ この時点では売上にならない!

📌 商品の引き渡し時

義務がなくなるため、「前受金」勘定を減少させ、売上として処理。

(借)前受金 1,000 / (貸)売上 1,000

🔹 【仕入側】手付金の支払い

代金を先に支払うことで、商品を受け取る権利が発生するため、「前払金」(資産)として処理。

(借)前払金 1,000 / (貸)現金 1,000

📌 商品の受け取り時

(借)仕入 1,000 / (貸)前払金 1,000

※ この時点で仕入れの計上

本日の学習まとめ

📌 学習したポイント

✅ 商品売買の仕訳(売掛金・買掛金・前受金・前払金)

✅ 仕訳のタイミングに注意(売上と現金のズレ)

✅ 代金の受け渡しよりも「商品が動いたタイミング」が重要

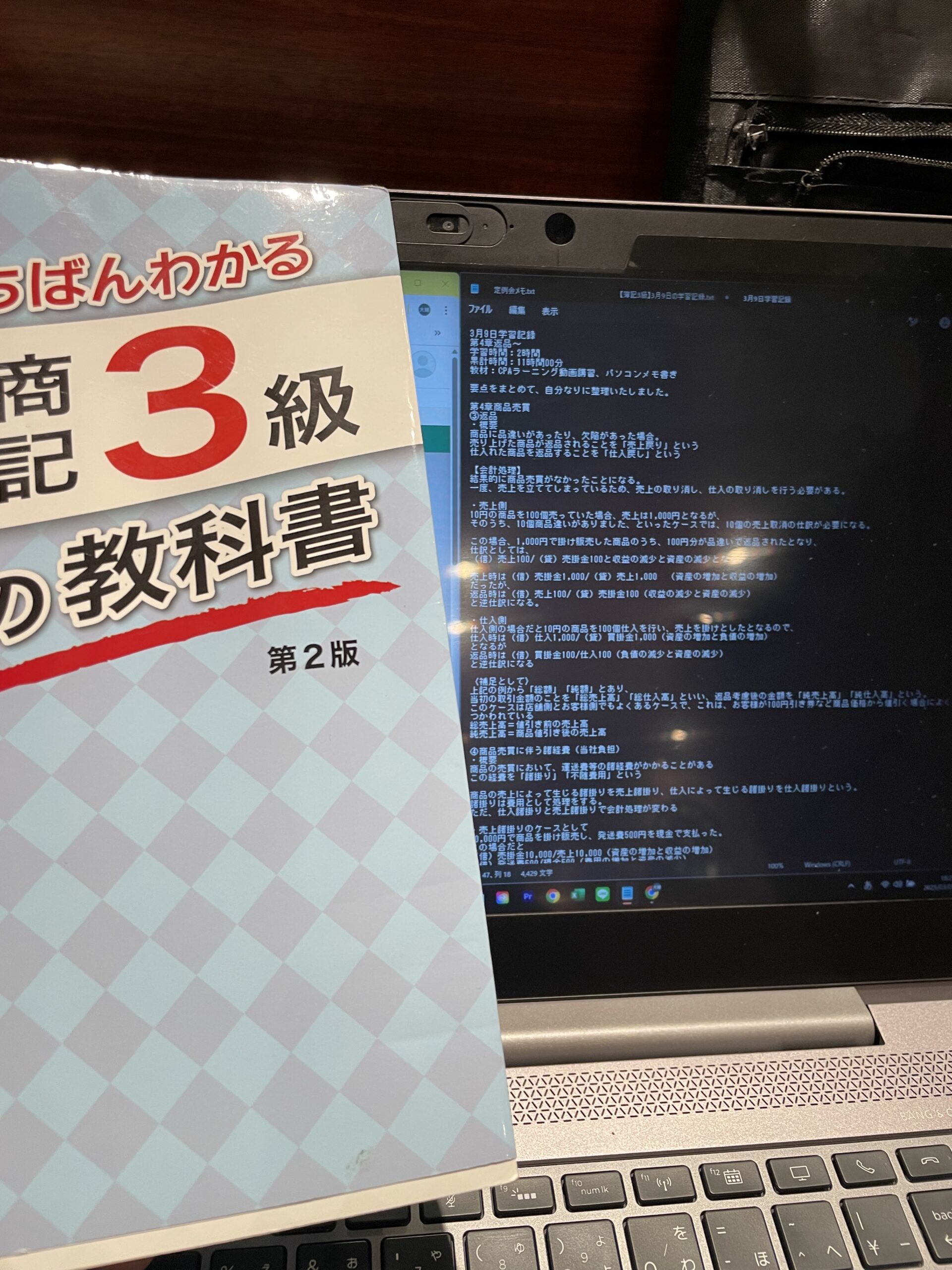

次回は、第4章の続き「返品」から学習予定です!📖✨

📺 学習時間:動画視聴 30分+ノート整理 1時間

動画は短時間でも、内容を整理しながら進めると倍の時間がかかると実感。

引き続き、仕訳の正確性を上げるために学習を進めていきます!

コメント