📅 通勤時間を活用して1時間学習

今日は 第一章「財務諸表」 のうち、

第一節「財務諸表の概要」 と 第二節「貸借対照表」 を学習しました!✍️

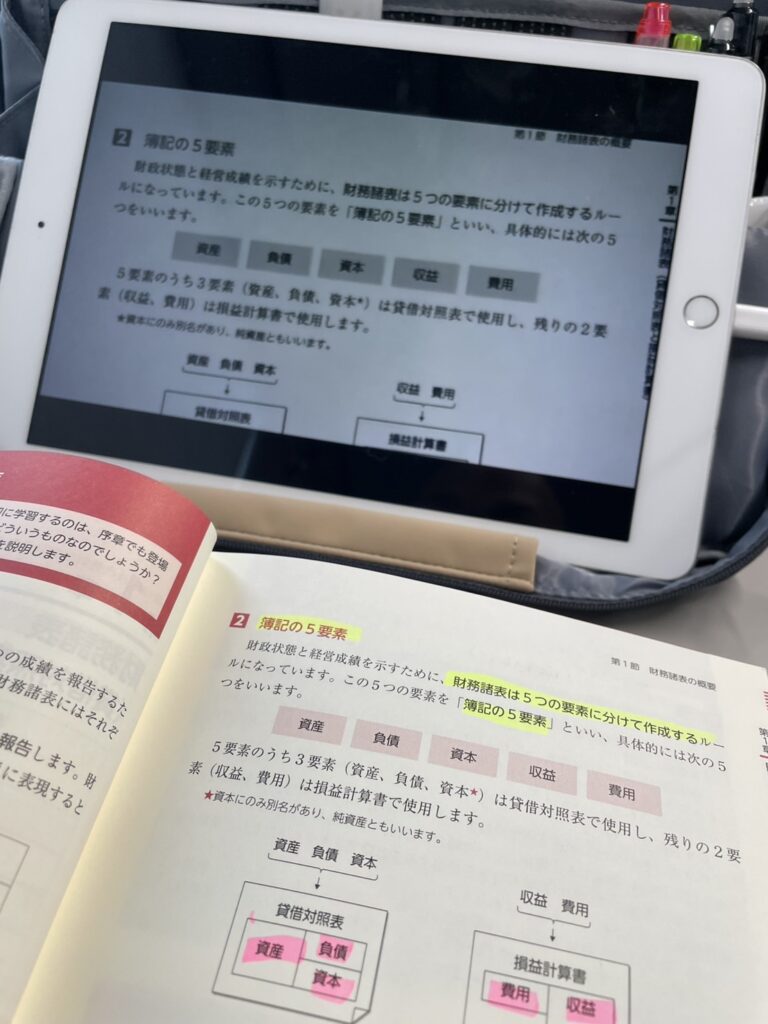

🔹 第一節:財務諸表の概要

✅ 会社は 年に一度「財政状態」と「経営成績」 を示す財務諸表を作成する必要がある

✅ その2つが 「貸借対照表(B/S)」 と 「損益計算書(P/L)」

✅ 簿記では、財政状態・経営成績を 5つの要素 に分けて管理する

資産・負債・資本・費用・収益

📌 B/S(貸借対照表)で使う要素 → 資産・負債・資本

📌 P/L(損益計算書)で使う要素 → 費用・収益

🔹 それぞれの要素の中には「勘定科目」が存在する

例)資産 → 現金・土地・貸付金 など

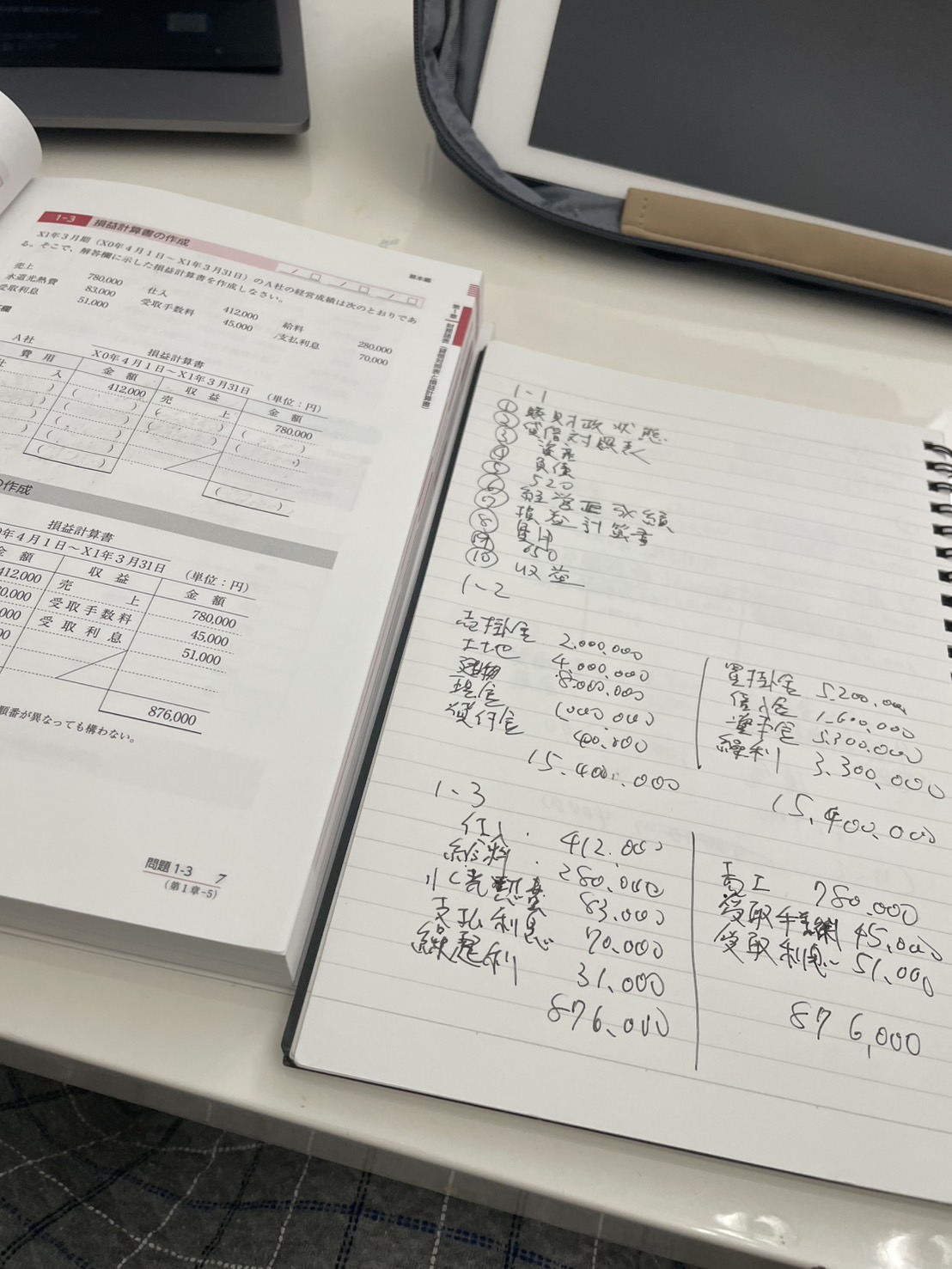

🔹 第二節:貸借対照表(B/S)の考え方

🏦 貸借対照表の3つの要素

✔ 資産 = 会社が持っているもの(現金・物・権利)

✔ 負債 = 返済しなければならないもの(借入金・買掛金)

✔ 資本 = 返済義務のないもの(元手・利益)

💡 資産 – 負債 = 資本(純資産) という関係

📌 B/Sの定位置ルール

✔ 資産の定位置 → 借方(左側)

✔ 負債の定位置 → 貸方(右側)

🎯 まとめ & 今後の学習計画

✏ 学習時間合計:2時間(通算)

✏ 財務諸表の基礎を理解!貸借対照表の考え方が少しずつクリアに✨

✏ 次のステップ → 第一章の続き、損益計算書について

💪 今日もコツコツ積み上げ! 簿記3級取得に向けて継続していきます🔥

皆さんも勉強頑張りましょう!📚✨

コメント